Sell in April and Go away

市场风向在变 重估正当时——四月卖股买债配商品

2015年充满波动,投资的风险和机会切换都比较多,而市场的节奏如何变化,我们在年初报告中已经提出,而此时正踏着系列研究报告节奏进行演变,本次将对新行情新变化的观点进行明确跟进。简单的来说,“Sell in April and Go away”适用于中国当前的市场情形。中国股票市场经历了,房地产主导的实体经济修复挣扎与四万亿到确认房地产难以重新振作,确立了实体资金流向金融经济领域的大趋势,此一轮经济从2014年中中国领导人对实体经济的不刺激开始爆发,到2015年1季度,周小川行长的一句“资金流入股市也是支持实体经济”打出的明牌为限。市场投资者心领神会,杠杆化股市投资行为愈演愈烈,伞形信托融资炒股便肆无忌惮。诚然,我们作为投资分析来讲,不应该带有太多的个人价值判断,因为市场属于大家,资金投票。但股市在正常的实体资产到金融资产配置过程中由于股市收益率暴增且波动性很小的特征,直接影响到了实体经济转型的融资需要,政府债务以及政府口头维系的不违约企业债务都受到了直接损害。这至少不是任何当局希望看到的,此外,债务市场是最为贴近短中期实体经济运行的,也更关切道诸多企业的生存,裁员问题。也就是说,从利益博弈本身,股权市场也将面临暂歇需要。此外,商品市场经历了2014年全年的暴跌,目前原油已经确立筑底特征,大宗商品尽管不能说迎来牛市,但是至少一轮小级别反弹是指日可待。

我们的观点:

1.央行新出降准1%,中短期内货币政策将不会再度宽松。无风险利率有望震荡下行,人民币贬值仍然是大趋势,不会逆转。债券市场面临较为有利环境,但面临商品价格上涨的逆风。

2.股票市场波动性增大,但我们认为是高位出股的机会,股权收益率下行匹配股权投资自身内在风险;股市短期顶部形成,至少论月。

3.PPI有望逐渐企稳,商品期货有望在原油强力筑底后,迎来反弹。

4.政府转型要利用市场,而不是为市场利用,为市场炒作背书,未来债务市场和股市将出现博弈特征。

支持结论的几个问题

1. 政府债务仍然庞大,且无法进行削减式去化,只能赤字货币化。

维持稳定的需要,政府又口头喊话企业债务不许违约,如果政府试图揽入这部分责任,那么政府的要面临更为庞大的债务局面。这需要宽松的货币环境。宽松的货币环境,一方面来自于央行支持,另一方面来自于全社会的资金配置。后者依赖于所有金融资产收益率的竞争结果,而当前表现来看,股票》债券》现金》商品,但这很快将发生逆转。通常来讲,投资的收益与风险相匹配,而因为政府打明牌,导致股票市场的收益明显高于其蕴含的风险,从而导致市场资金的疯狂流入以及杠杆资金流入。几乎类似于打牌中,中场就甩出王炸,而不担心后面手中的烂牌没人接,因为有央行政府撑腰。这样的博弈是失效的,政府也认识到了,因而要打破当前的策略认识。而这要求波动性和收益率相匹配。但股市在2015年1季度波动率逐渐下降,而收益稳定上升,出现了资金泵吸效应。债务市场压力十分之大,不利于债务资产的良性循环。从具象上,增加股票市场波动性,有利于减缓资金配置流动,未来一段时间,股票市场的风险收益比将不具备相对优势。

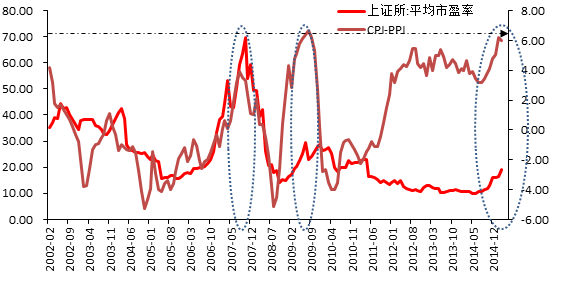

2. PE与CPI-PPI差值同步变动,股市波动性将放大。

从逻辑上看,目前政策与市场走势与美国次贷危机之后的政策以及美国股市债市的反馈毫无二致。美国货币实验的成功,成为全世界效仿的对象。中国也希望出彩,也希望模仿成功。一方面有市场的主动性的资产转移配置需求,实体经济是确信的需求转弱,所以退出持有实物资产是最为直接的,而金融资产处于低位,出现了购买上涨购买的良性循环,从而从财富效应本身确立了自我证明自我价值的循环过程,当然,这期间导致一些企业开始融资扩大生产,又产生了利润回补实体经济的良性过程。我们的市场未来应该迎来较大的融资潮。一旦实体经济开始上行,现有大部分高估值企业将快速在高价位融资,扩大实体业务的拓展。对于股票市场来讲,降息将准都将是大部分股票高位离场的机会,而不是加仓机会。我们从图可以看出,当前市场的CPI与PPI差化已经到了历史高点,且出现回调迹象,结合当前商品市场的筑底现象,我们至少在概率上愿意去假定反转出现,而我们知道商品市场的极差导致了实体经济资本的流向发生逆转,导致了金融市场的迅速膨胀,而一旦这一市场在持续的恶化(CPI-PPI高位持续盘整)的情况下,导致了资金的涌向资本市场,一方面导致了,商品市场的暴跌,另一方面也促进了股市的暴涨性行为,而未来这将趋于平缓,股票市场的波动性将大幅上升。至于是否是顶部当然,难以判断,这取决于股票的持有愿望和新增购买,新股发行,后续资金流入的情况。但可以预见的是爆发性上升特征将大为削弱,即使不看跌股市,也不用太过看涨后市。

| 图 1: 市盈率与CPI-PPI差同向运行 |

|

数据来源:WIND 英大证券研究所 |

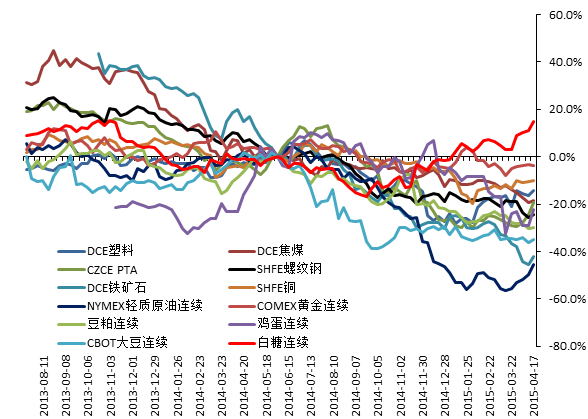

3. 商品小牛有望

未来将会在实体经济层面,有所作为,而这将增加实体经济的活跃度,同时,我们看到一季度GDP数据要好于市场预期,尽管市场很多人不认可7%的增长率水平,然而这有可能并无水分。随着商品期货在2014年暴跌之后,2015年初也暂缓下跌,并逐渐出现反弹品种,这有益于构筑实体经济中相对稳定的价格传导链条,未来PPI可能企稳,二季度更适合逐渐做多工业品。见下图,以2014年6月1日为基准的商品涨跌已经十分有筑底的迹象,伴随着美国经济复苏,欧元区经济的提振,未来商品将出现配置需求增加的特征,抗跌,这可能有利于股权市场的能源,矿产以及配套开采服务的投资。

| 图 2: 商品有望筑底反弹 |

|

数据来源:WIND 英大证券研究所 |

4. 未来货币政策将歇

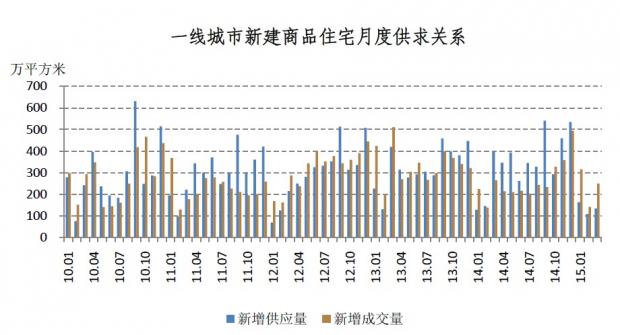

19日央行宣布,自4月20日起下调各类存款类金融机构人民币存款准备金率1个百分点,对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点,并统一下调农村合作银行存款准备金率至农信社水平。这将短期降轻股票市场的抛压,利多债券市场,利多商品市场。不过不得不提醒注意的是,周小川18日,在华盛顿出席国际货币基金组织第31届国际货币与金融委员会(IMFC)系列会议期间,接受彭博新闻社采访时说,“我们存款准备金率也有空间,我们的利率也没到零,空间肯定是有的,但需要仔细调整,不是说有空间就一定要用或者是用足。”未来市场要足够警惕,央行在资金流动上的管控,可能会窗口指导干预银行对炒股资金的帮助,虽然这是很难彻底禁止的。未来货币政策肯定会逐渐转到实体经济的实际支撑上,而不会一味纵容资金流向股市,而对实体领域毫无益处的行为。作为实体经济的主心骨,房地产风险显然是央行所有政策绕不开的一环,而当前房地产市场出现较为积极变化,因而货币政策却有暂歇宽松的可能。此外,房地产市场的销售恢复也有益于资金的风向发生逆转。3月份,一线城市新建商品住宅供应量和成交量双双增长。其中,新增供应面积为135万平方米,环比上升23.7%,同比下降66%;新增成交面积为250万平方米,环比上升77.4%,同比下降5.6%。3月份连续的降准降息改善市场预期,市场成交较2月份明显好转,一线城市楼市已现复苏。楼市不能言见底,但是短期反弹十分值得期待,未来一段时间房地产引导的新增投资有望带动经济数据进一步转好,而央行政策宽松可能暂歇,侧重于市场之间的资金转移引导。

| 图 3: 一线城市新建商品住宅月度供求关系改善 |

|

数据来源:易居研究院 |

附:重要报告,如有需要可以单独阅读,对上述分析深入了解。

2015-02-01-中美真实回报率差下降推动人民币贬值。

2015-01-21-货币宽松实验——中国能怎么玩?(货币分化之约束)

2015-01-10-货币分化投资背景下的三个核心问题

2014-11-25-货币分化与投资---2015年债市投资逻辑展望

5. 风险提示

投资的分析基于当前的市场性价格特征,也基于笔者本人的市场经验,因而可能出现不吻合特征。但我们有必要向投资者强调资金配置本身的驱动要大于个股分析本身,所谓君子不立于危墙之下,非危墙倒下必然倾覆完整与地面重合而不留缝隙,着实撤退时之不确定性难以估量。当前经济中,大家较为一致的看法是,实体经济继续下行,但是不够重视原油价格企稳,以及相关品种的筑底现象,尽管市场仍然以库存较高来断定还要下行,但是现货市场的价格却没有怯弱下行。铁矿石出现企业倒闭,矿山减产行为,这些也未引起市场分析的看法转变,然而价格开始出现了迟疑。股票市场的低波动性上涨,导致了资金更为稳定性的爆发流向,投资者却也坚信这一过程是可持续的,并且用长期安慰短期。认为未来将不断上涨,然而从投资角度来讲,短期的决策不宜用长期分析来安抚,我们认为短期市场节奏要转。这基于上面逻辑的可行度。至于市场未来是否一定会上6000点,乃至于10000点。这并非一个人的事情,这仍然取决于各大市场的运行,而不能人为套用价值观来进行投资。信念是有价值的,但投资于信念是不一定有价值的。任何一个分析的价值在于市场开始认为那一个逻辑是有效的时候,在透支最后的有效性之后,开始转而寻找新的逻辑。笔者认为,此前的逻辑眼下开始受到质疑,就是市场离开的点位到了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}