基本论点:

1. 发改委的“不违约”是非细节性条文,且“威胁”不存在可信机制。短期来讲,发改委指引有利于缓解市场对于企业债信用风险的担忧,利好中低评级高收益企业债。

2. 未来市场利率仍然将下降,但信用利差将平稳上升。货币分化则要在2015年进一步深化,信用债风险将逐渐成为被挖掘研究的主要对象。2015年的债市受于股市的冲击波动性会比预期要大。

3. 股票市场的波动性将会遭遇管理性放大,从而减缓资金大幅流向股市。

发改委“不违约指引”并非为了不违约,而是如果出现违约后,无法预料现有的债务市场到底会产生多大深度和广度的连锁反应。假使债务市场出现崩溃,那么信贷市场将快速冻结,经济转型将面临资金来源的枯竭,转型本身也会面临失败;届时股权融资市场也会一泻千里,将不存在任何有助于实体经济的资产能吸引大量的货币存量资金,存在引发更为广泛的危机风险。

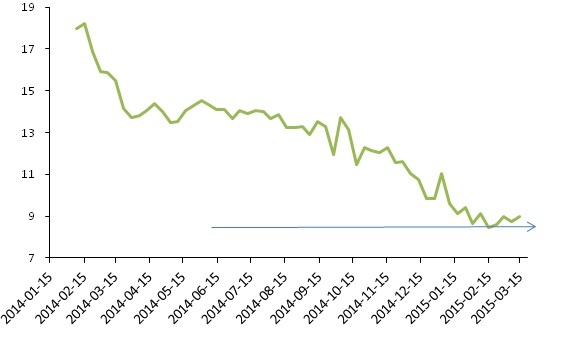

近期各省级发改委向区县级下发了紧急通知,要求各地高度重视今年企业债券本息兑付工作,并对2015年企业债券本息兑付情况进行进一步排查,绝不允许发生资本市场违约事件。关于发改委“不违约”指引正符合了笔者在2015年债市投资逻辑的报告中予以货币分化的抽象逻辑分析。回顾2014年底以来的市场变化,一些事情和市场反应正兑现我们《货币分化与投资---2015年债市投资逻辑展望》中提出降息,降准,货币分化的观点。货币分化的发生会在降息的经济背景中持续,信用债的投资价值将进一步萎缩。虽然货币政策靶向的特定利率水平有可能可控继续下降,但全社会融资水平(可参照互联网贷款P2P贷款利率指数,非标准化中小项目民间融资利率),预计不会继续下降,信用风险继续累积,低评级信用债可能更快的面临不利局面,高评级信用债也随后受到波及。确切的说,不只有信用债收益率与国债收益率能衡量货币分化的特征。接近实体经济的P2P综合利率可能更贴切,衡量实体经济利率水平的同时还能感知流动性较差的债务违约风险。当前,P2P综合利率与无风险Shibor3M利差经过2014年整年的收敛在近期基本平稳,目前利差停留在8%以上,短期来看已经难以继续下降并有望筑底反弹。笔者认为这是货币聚合的彻底结束信号,未来将迎来持续性的上行。

图1 :P2P利率—SHIBOR(3M)

之所以谈及货币分化的过程,还是为近期发改委的一个“不违约”指引作一个研究铺垫。他们之间形成关联,并能有效的证实未来的债务市场方向。下面我们将从发改委面临的经济转型、改革、企业生存、投资者资产偏好角度来衡量政策的选择理由以及投资者的择时择机的方向问题。现在的背景是,债市资金的风险收益比对于股市资金的风险收益比的优势已经大大下降,导致资金的流动性配置偏好出现了变化,而债务市场需要的稳定(前期报告已经论述)的动机上有必要留住资金。那么这就是“不违约”威胁策略的最初出现原因,而这样的威胁是否可信,其中的市场主体会如何做出抉择来实现利益最大化,请看下面分析:

博弈中的威胁可信条件

所谓可信性是指动态博弈中先行为的博弈方是否该相信后行为的博弈方会采取对自己有利的或不利的行为。因为后行为方将来会采取对先行为方有利的行为相当于一种“承诺”,而将来会采取对先行为方不利的行为相当于一种“威胁”,因此我们可将可信性分为“承诺的可信性”和“威胁的可信性”,即可信承诺与可信威胁。

A. 发改委的威胁回报(图钱)和有效前提

由此可见,对于发改委来说,监管当局的角色要求其在一定程度上负有维持市场稳定(威胁的回报)的职责,那么其作出“不违约”规定,虽然不算威胁,但是是一个行政性指引(一般地方很难对中央指引做出不合作选择,除非万不得已——威胁的基本假设)。对上述进行展开来讲,发改委的指引不违约说到底图的是钱。目的是保证债务市场稳定,利于经济转型的信贷融资环境,平稳的资金市场才能保证更多的企业能活下来。让市场中机构资金、自然人资金能够更多的留在债权市场。但不利的现实是,政府同时还希望,股票市场的起飞,从而有利于高负债、低利润率、过剩产能的国有企业转型。而稳定上涨的股市形成了较为稳定的投资回报,相比于违约风险不断放大的信用债,投资者有强烈的动机去投资股票市场。

目前,我们认为这只是发改委的一个态度指引,因为还未出现对实际的存在“违约债务的”实际操作细节处理方案;与此同时,发改委在地方政府的财政支配权力中也并不能占据主导地位影响其话语效力。同时,这违背于中国当前金融市场改革开放的大方向,并与之相抵,也就是说,即便有效也只是短暂的,并面临长期失效风险。

B. 地方政府的履约回报和违约风险

对于地方政府来说,新经济环境下,公共财政支出不断上涨,地方社会交易额总量保持相对下滑(短期需求相对稳定,而CPI走软,PT对应的全社会商品交易总额的下降必然带来税收收入的下滑),地方政府如果支持企业不违约,那么将面临较大的债务兜底压力,而这也会面临标准失控的风险,且纳税人阻力可能相当大。对企业不违约进行背书的收益,就是当地企业发债的便利性仍然会比较大。但这不会是地方政府的最优选择,最优选择是,只提供部分的信用背书,在其间提供一些协助,尤其是当前发改委并未对如何实现“不违约”有更为细致的方案的情况下,地方政府的最优选择是:按兵不动。

C. 投资者行为对威胁体系有效的干扰

其实投资者面临的问题,相对简单。什么资产涨的好,资金就会追逐什么金融产品,而并不会过多的考虑估值或者风险。主板市场,创业板市场连续性的上涨本身就形成了自我强化过程。债务市场也一样,2014年货币基金也是狠狠的火了一把。而进入2015年问题就不同了,在2014年里货币量的宽松是持续到下半年的,而下半年后期逐渐实行货币结构调整,实行总量控制。在总资金量扩张放大的情况下双牛是容易的,而在扩张收缩过程中,所有的货币流向必然受到资产收益率的干扰。那么,问题就来了。投资者势必会将资金更多的投向收益更为好的股票市场。即使从风险收益角度来进行度量,此刻的股权市场的风险也不见得比某些信用债务的风险更大。

此前报告中我们提出,在经济转型时期,政府一方面希望债务市场稳定,从维持利率稳定角度出发;另一方面希望股权市场稳定有利于解决大而不倒的亏损国企的转型问题,股权市场的趋势性上涨是乐见其成的。而当前要想相对平滑市场之间的资金收益率追逐特征,那么管理性的政策特点将更为明显。很简单:政府将某种程度上增加股权市场的波动性,来减缓收益率追逐对债务市场的压力,但又不会使得其调转上涨的方向。

风险提示:

很多时候,我们要对市场本身的行为进行揣测和分析。对于交易更是如此,短期的交易波动几乎所有的模型都无能为力。寻找市场的定性趋势尤为关键,找胜算更大的概率面押注,而不是太过分去追逐短期的逆势机会。近期原油市场的筑底,形成了诸多商品的止跌反弹有利于未来PPI下跌减缓。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}